價(jià)格走勢

據(jù)生意社監(jiān)測:2023年P(guān)S均價(jià)為9766元/噸,2023年末PS均價(jià)為9566元/噸,價(jià)格下跌2.05%。

行情分析

第一階段

(1-3月份)價(jià)格下跌。隨著原油大跌,苯乙烯持續(xù)走低,石化廠家出貨壓力加大,市場供應(yīng)充足,商家紛紛降價(jià)銷售,市場形成倒掛局面。3月底受部分PS裝置減產(chǎn)、停車影響,部分料貨源緊張支撐情況下,商家報(bào)盤上調(diào),但出貨壓力仍較大。

第二階段

(4-6月份)價(jià)格先漲后跌。4月份,受需求疲軟影響,商家降價(jià)銷售,但受貨源供應(yīng)偏緊和補(bǔ)貨成本支撐,PS市場整體下行幅度有限。5-6月,由于苯乙烯重心上行,商家試探挺價(jià)銷售,加之PS裝置停車檢修及減產(chǎn)較多,市場價(jià)格上漲。

第三階段

(7-9月份)價(jià)格上漲。7月份廠家裝置檢修較多,導(dǎo)致部分料現(xiàn)貨流通偏緊,部分PS石化廠家調(diào)漲帶動,商家價(jià)格上漲,中秋節(jié)后,石化廠家積極調(diào)漲加之貨源緊張,場內(nèi)漲價(jià)氛圍較濃,PS價(jià)格持續(xù)上漲。

第四階段

(10-12月份)價(jià)格下跌。原油整體呈現(xiàn)震蕩下行的走勢,苯乙烯承壓較重,期現(xiàn)連續(xù)回落,PS石化廠家調(diào)降,普通料價(jià)格跟跌,雖然個(gè)別料因減產(chǎn)而趨緊,但商家讓利出貨為主。

后市預(yù)測

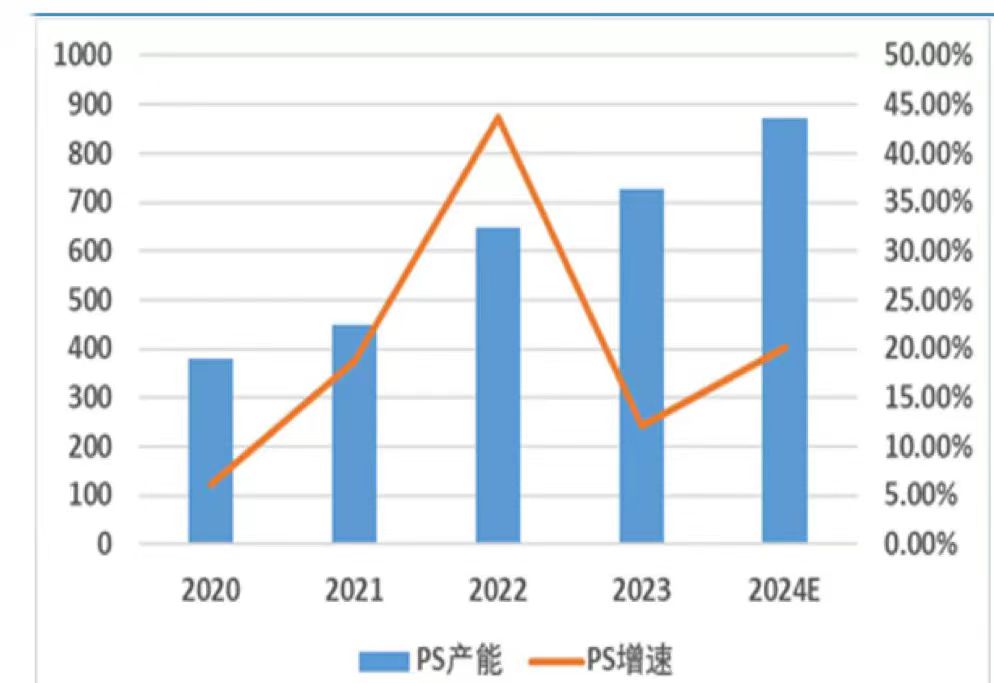

供應(yīng)方面:我國聚苯乙烯行業(yè)仍處于發(fā)展階段,在技術(shù)水平、產(chǎn)品質(zhì)量和產(chǎn)品結(jié)構(gòu)方面與國外相比仍存在一定差距,現(xiàn)國內(nèi)聚苯乙烯市場規(guī)模增長迅速,2020-2023年產(chǎn)能均處增長階段,2023年中國PS有效產(chǎn)能約720萬噸,占全球產(chǎn)能的39%,2024年P(guān)S處于高速擴(kuò)產(chǎn)期,新增產(chǎn)能預(yù)計(jì)在146萬噸左右,產(chǎn)能增速20.1%。

供應(yīng)方面:我國聚苯乙烯行業(yè)仍處于發(fā)展階段,在技術(shù)水平、產(chǎn)品質(zhì)量和產(chǎn)品結(jié)構(gòu)方面與國外相比仍存在一定差距,現(xiàn)國內(nèi)聚苯乙烯市場規(guī)模增長迅速,2020-2023年產(chǎn)能均處增長階段,2023年中國PS有效產(chǎn)能約720萬噸,占全球產(chǎn)能的39%,2024年P(guān)S處于高速擴(kuò)產(chǎn)期,新增產(chǎn)能預(yù)計(jì)在146萬噸左右,產(chǎn)能增速20.1%。

需求方面:2023年中國PS需求同比增長7%,持續(xù)保持全球需求較高地位,這一高增速主要得益于家電和快消板塊在疫情結(jié)束后的快速恢復(fù)。家電內(nèi)膽及外機(jī)、快消包裝是PS的主要應(yīng)用領(lǐng)域,分別占比49%和21%。

綜上所述,在“保交樓”的政策下,竣工端數(shù)據(jù)表現(xiàn)良好,帶動家電類商品的需求,一定程度提振PS消費(fèi),預(yù)計(jì)PS供應(yīng)穩(wěn)定增長,2024年計(jì)劃新增產(chǎn)能146萬噸,分布在全年,折算成苯乙烯需求約134.32萬噸,仍為苯乙烯第二大下游。

2024年,全球經(jīng)濟(jì)仍然存在挑戰(zhàn)性,國內(nèi)經(jīng)濟(jì)基本面緩慢恢復(fù),PS擴(kuò)能仍在繼續(xù),國產(chǎn)供應(yīng)量繼續(xù)上升,行業(yè)內(nèi)壓力持續(xù)升級,下游需求平穩(wěn)增長,但遠(yuǎn)慢于供應(yīng)增速。綜合而言,預(yù)計(jì)2024年國內(nèi)PS市場價(jià)格低位成為常態(tài)化,普通級GPPS產(chǎn)品主流運(yùn)行區(qū)間或在7400-10000元/噸,普通級HIPS產(chǎn)品主流運(yùn)行區(qū)間或在8000-10200元/噸。

(文章來源:生意社)