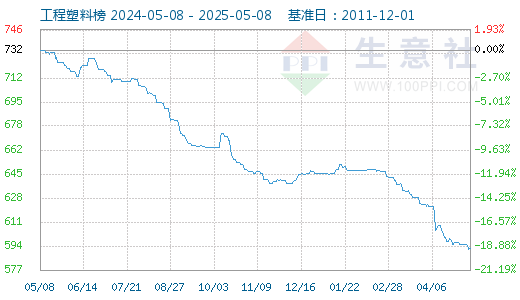

6月30日工程塑料指數為666點,較周期內最高點1141點(2018-09-09)下降了41.63%,較2020年05月06日最低點566點上漲了17.67%。(注:周期指2011-12-01至今)

2023年上半年,國內工程塑料各產品價格行情大多僵持后走跌。據生意社商品行情分析系統監測,截止6月30日,工程塑料價格漲跌榜中上漲的商品共2種,下跌的商品共3種。上漲的主要商品有:PET(+0.56%)、PA6(+0.13%);下跌的主要商品有:PA66(-9.58%)、PC(-14.02%)、POM(-20.33%)。

| 商品 | 年初價格 | 六月底價格 | 單位 | 漲跌 |

| PET | 7170.00 | 7210.00 | 元/噸 | +0.56% |

| PA6 | 13333.33 | 13350.00 | 元/噸 | +0.13% |

| PA66 | 21750.00 | 19666.67 | 元/噸 | -9.58% |

| PC | 17350.00 | 14916.67 | 元/噸 | -14.02% |

| POM | 13933.33 | 11100.00 | 元/噸 | -20.33% |

上半年,工程塑料行業各產品基本面格局各有短長,一季度價格行情自然也是分化明顯,但相同點是二季度普遍的走跌。截止六月底尚能維持住年初價格水平的僅有PET與PA6,其余產品跌幅更甚。市場利空因素當中,除了行業持續的高負荷與低消費,更主要的影響來自于共通遠端上游國際原油的走弱。另一方面,當前全球輸入性通脹影響尚存,工程塑料生產企業盈利情況仍然受到挑戰,各級工廠經營風險改善甚微。總體來看,上半年工程塑料利空疊加,行情走跌。

PET

上半年PET水瓶級價格一季度走強,二季度回落。國內市場整體供應1至4月總體偏緊,至五月后市場尋得供需平衡點。下游半年內按需采購,商談氛圍同樣由積極徐徐轉弱。原料端前期總體支撐偏強,二季度后半回落趨于守穩。當前PET廠家與商家報盤操作偏向讓利走單,價格基本回歸年初水平。預計短期內PET市場或將窄幅盤整運行,

PA6

國內PA6市場上半年行情漲后回調。半年內開工率方面相對穩定,行業總體負荷水平在70%左右窄幅調整運行,供應量維持充足水平。成本端己內酰胺方面對PA6上半年行情支持較大。期間己內酰胺供應總體趨緊,加之有跟漲純苯之行情,半年內漲后盤整。PA6主力下游紡絲、織造行業上半年負荷一般,雖然數個假期節前備貨行情對需求存在一定拉動,但平日實際交投大多集中在低端貨源。二季度后半新增采買情況不佳,買家謹慎有余而訂單不足,對PA6切片需求下降,致價格下跌。預計PA6行情短期內或將繼續震蕩盤整運行。

PA66

本區間國內PA66市場走勢階梯式震蕩下跌。行業負荷上來看,半年來國內PA66企業負荷先高后低,從接近7成逐漸下降至當前的6成。各品牌現貨供應持續充裕,供應壓力長期化,去庫操作常態化,現貨價格受此利空而逐漸走低。上游己二酸方面一月底貨源緊俏支撐沖高,后由于開工走高,純苯走跌等影響而分兩階段下跌,對PA66成本面支撐不佳。終端企業拿貨操作半年內以維持生產為重心,買家普遍對高價貨源抵觸情緒較強。當前PA66走勢有供需雙弱趨勢,預計短期內PA66或將延續整理行情。

PC

據生意社價格大數據監測,國內上半年PC行情短暫僵持后進入下跌通道,消極行情持續近五個月。困擾上半年PC行情的主要因素是行業的高開工率,一月份國內PC總體開工率在6成左右,隨后迅速提升至三年高位70%負荷。現貨充裕,供應壓力深刻,在上半年磨平一眾利好致場內持續受利空指導。上游雙酚A年初本就承接去年低位價格,半年內行情弱勢震蕩,總體有跌,對PC成本端支撐不佳。下游拿貨剛需維持生產,業者觀望心態較重。半年來拍賣方面情況也逐漸走跌。區間內終端企業開工位置不高,實際備貨消費乏力,市場交投清淡。貿易商心態走軟。預計下半年PC行情仍將維持供需博弈,價格或將與開工率的調整強相關。

POM

今年上半年POM市場走出了一季度僵持二季度快速下跌的行情。一季度國內POM供需雙增,二月甚至出現了階段性的貨源緊俏以及炒漲行情。但隨著行業高負荷持續,工廠與社會庫存壓力開始累積。生意社統計,上半年POM平均開工率達90%左右,區間內大部分時間行業接近滿開。加之上游甲醛先高后低,致二季度POM供應端與成本端支撐雙走弱。需求端企業消費也隨著高負荷持續而難以跟進。加之隨著氣溫轉熱,部分下游受限電等影響而開工率低,實際成交轉淡,場內貨源停滯加劇。雖然市場已經出現下跌后買家跟進行情,但仍建議密切關注POM行業交投情況。

后市預測

2023年上半年上述五種工程塑料行情大體三跌二穩,總體上斬獲甚微而失落明顯。半年內行業市場弱勢難改,各產品與去年同期漲跌幅度橫向對比來看,價格位置基本處于三年低位。同時國際原油震蕩走跌,工程塑料共同遠端原料支撐力度遇冷。加之宏觀經濟環境對工程塑料行業助力不佳,聚合企業普遍定價謹慎,多見調降出廠價去庫以求降低經營風險。因此,生意社商品行情分析系統認為,上半年工程塑料行業基本面弱勢,市場動能不佳。當下工程塑料即將將逐漸步入需求淡季,預計行情若要轉為積極,或將待到“金九銀十”傳統旺季。

(文章來源:生意社)