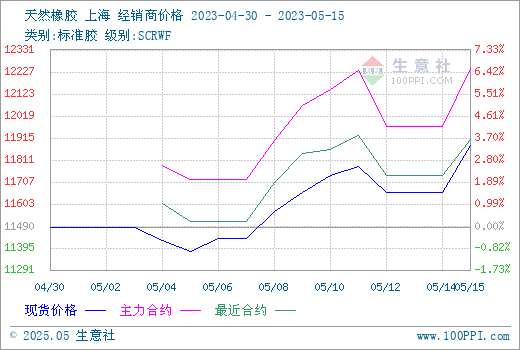

圖1:2023年5月上半月天然橡膠行情走勢圖

近期關于橡膠收儲的猜測推動天然橡膠行情上行,滬膠再次過12000點,5月15日09合約位于12300元/噸附近。生意社商品行情分析系統監測顯示,5月1日我國天然橡膠華東市場國產全乳膠主報11490元/噸左右,5月15日主報11880元/噸左右,半月漲幅3.39%。實際上,上半月天膠經歷了先小幅下跌后急速上調再小跌又急漲的連續震蕩走勢,其中,半月最高價位即為15日的11880元/噸,最低位為5月5日的11378元/噸,半月最大振幅4.41%。天膠階段性行情較前期有所提升。

天然橡膠行情階段性主要影響因素:

一、市場傳言橡膠收儲 消息提振膠價

圖2:2023年5月收儲消息至今天膠行情走勢

5月8日,市場傳言稱國儲今年將收儲10萬噸天然橡膠新膠,當日天膠價格應聲上漲,生意社監測國產全乳膠華東市場主流報價單日上漲2.62%;近一周以來,收儲消息持續影響,但橡膠下游支撐不利,中間震蕩調整,至5月15日,在收儲消息的基礎上,市場又傳言主產區受到臺風影響,市場氛圍再次提升,當日滬膠突破12300元/噸主,國產全乳現貨膠主流報價至11880元/噸。

二、供應壓力持續 累庫超2020年同期

供應方面,首先看新膠產出情況。據了解,目前越南物候較好、割膠正常,遭受高溫干旱的泰國東北部開割,新膠總產出不多。受臺風穆查影響,中南半島及云南產膠區均出現了強降雨,對高溫導致的干旱有一定緩解作用,但降雨的幾日割膠暫停,隨著近期降雨增多,干旱情況暫有一定緩解,關注接下來云南地區天然橡膠新葉生長情況。總體看,天膠新膠產出預期仍較正常,供應壓力續增。

其次看進口膠量及港口庫存量情況。

| 種類 |

4月進口(萬噸)

|

同比(%)

|

1-4月進口(萬噸)

|

同比(%)

|

| 天膠及合成膠(含膠乳) | 70.18 | 30.8 | 276 | 15.1 |

表1:2023年1-4月中國橡膠進口量統計表

| 日期 |

保稅區庫存量(萬噸)

|

一般貿易庫存量(萬噸)

|

當地庫存總量(萬噸)

|

| 2023年4月9日 | 11.3 | 55.3 | 66.6 |

| 2023年4月16日 | 11.1 | 56.7 | 67.8 |

| 2023年4月23日 | 11.2 | 59.1 | 70.3 |

| 2023年5月6日 | 20.1 | 68.02 | 88.12 |

表2:截至5月6日青島天然橡膠庫存情況統計表

表1數據顯示,2023年1-4月我國橡膠進口量持續增加,同比大幅增加,下游消耗速度遲緩,港口庫存持續累加。表2庫存數據顯示,青島保稅區庫存、一般貿易庫存的天然橡膠庫存繼續累庫,供應壓力對膠價的壓力持續存在。其中,5月11日青島港口天膠庫存已達88.12萬噸,已超2020年青島港口庫存的最高值85.69萬噸,庫存壓力達新高。

三、開工率環比下滑,下游需求不強

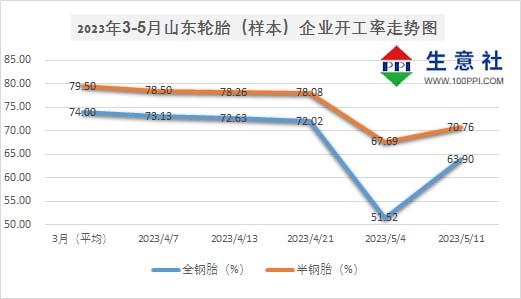

數據顯示,自2月以來,我國輪胎企業的開工率一直維持在7成以上,但4月中下旬將5-6成,五一假期歸來之后有所上升,全鋼胎回升至7成、但半鋼胎仍在6成附近。下游訂單支撐不利,對天然橡膠行情的需求支撐并不牢固。

圖3:2023年3-5月山東橡膠(樣本)輪胎企業開工率漲跌走勢圖

三、汽車產銷和重卡銷售環比下降 重卡銷售環比

據中國汽車工業協會公布的最新產銷數據,4月份,汽車產銷量分別達到213.3萬輛和215.9萬輛,環比分別下降17.5%和11.9%,同比分別增長76.8%和82.7%。1-4月,汽車產銷累計完成835.5萬輛和823.5萬輛,同比分別增長8.6%和7.1%。 其中,2023年4月份,我國重卡市場大約銷售8萬輛左右(開票口徑,包含出口和新能源),環比下滑31%,同比增長83%。今年1至4月重卡累計銷售32.1萬輛,同比上漲17%。后市預測

關于后市,收儲是否成真尚未有確切消息,滬膠12000的點位已達到,現貨膠隨盤上漲情況下,市場氛圍略有提升,預計短期會有偏強 震蕩。綜合新膠產出、進口及庫存量、輪胎企業開工率、汽車及重卡銷售情況,供多需少,供應量量持續增加,下游需求支撐薄弱,天然橡膠未有真正的趨勢性上漲。

(文章來源:生意社)