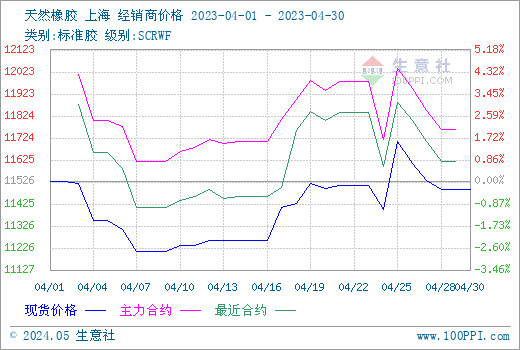

圖1:2023年4月天然橡膠行情走勢圖

據生意社商品行情分析系統數據,4月1日我國天然橡膠華東市場國產全乳膠主報11526元/噸左右,4月28日主報11490元/噸左右,月度僅走低0.31%。實際上,本月滬膠經歷了先下跌后上調再急漲又下跌的連續震蕩走勢,其中,滬膠期貨主力盤中突破12000、大漲400余點的4月25日當日的價格11710元/噸為本月最高價位,4月7日的11210元/噸為本月最低價位,月振幅4.46%。

影響本月天然橡膠行情的主要因素有三:

一、進口膠陸續到港 現貨膠持續累庫

表1,橡膠分類統計數據顯示,3月及一季度我國橡膠進口量同比大增,訂單膠持續到港,港口庫存累加。值得注意的是,受泰國經歷停割期膠量減少影響,我國進口膠有所減少,但國內現貨膠庫存消耗速度遲緩,庫存持續高位。表2,青島庫存數據顯示,青島保稅區庫存、一般貿易庫存的天然橡膠庫存高企,“當地庫存總量”顯示當地天然橡膠入庫量在4月持續增加,天然橡膠供應壓力持續存在,供大于求,天然橡膠行情始終疲弱。

| 種類 |

3月進口(萬噸)

|

同比(%)

|

1-3月進口(萬噸)

|

同比(%)

|

| 天膠及合成膠(含膠乳) | 73.8 | 10.5 | 205.9 | 10.6 |

| 天然乳膠 | 5.82 | 17.1 | 13.32 | 7.62 |

表1:2023年1-3月中國分類橡膠進口量統計表

| 日期 |

保稅區庫存量(萬噸)

|

一般貿易庫存量(萬噸)

|

當地庫存總量(萬噸)

|

| 2023年4月9日 | 11.3 | 55.3 | 66.6 |

| 2023年4月16日 | 11.1 | 56.7 | 67.8 |

| 2023年4月23日 | 11.2 | 59.1 | 70.3 |

表2:截至4月23日青島天然橡膠庫存情況統計表

二、開工率環比下滑,下游需求不強

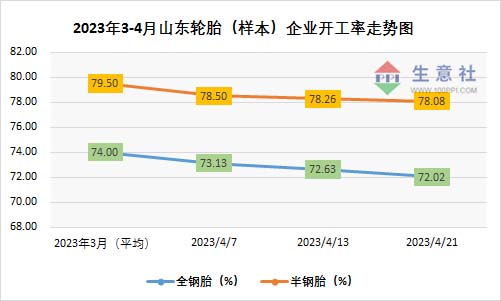

數據顯示,自2月以來,我國輪胎企業的開工率一直維持在70%以上,且近期我國輪胎產量同比增加:3月中國橡膠輪胎外胎產量9086.5萬條,同比增11.3%;1-3月中國橡膠輪胎外胎總產量21997.9萬條,同比增6.4%,說明輪胎企業一季度生產相對良好。但是,如下圖2所示,4月輪胎企業開工率較3月下滑,且4月周度企業開工率連續三周已呈小幅下滑狀態,說明下游訂單持續性不強,對天然橡膠行情的需求支撐并不牢固。

圖2:2023年3-4月山東橡膠(樣本)輪胎企業開工率漲跌走勢圖

三、云南白粉病和干旱致延割 曾帶動單日行情大漲

從該函件獲知,受白粉病影響,云南約370萬畝膠園停割,能進入正常開割的割膠林地不足20%。其次,受干旱影響,今年云南省大部分地區降水同比偏少 8 成以上,為近30年以來新高。干旱天氣,造成已開割膠園的膠乳產量同比減少30%以上。國產供應端利好,經一份函件引發行情大漲,曾導致本月25日市場情緒高漲。遺憾的是,行情第二日便回落了。

后市預測

關于后市,短期的大漲并未持續,歸根結底本月進口膠持續累庫及需求端表現始終一般的情況下,天然橡膠供多需少的局面未改變,行情并無實質性改善。輪胎本就小幅下滑的開工率在五一假期企業檢修及放假的情況下會再有降低,短期需求又減少。所以,目前看后市需求端若未有持續性的良好改善的情況下,天然橡膠行情會持續區間震蕩。近期密切關注產區天氣的變化,目前來看天然橡膠行情真正轉變為趨勢性上漲時間尚早。

(文章來源:生意社)