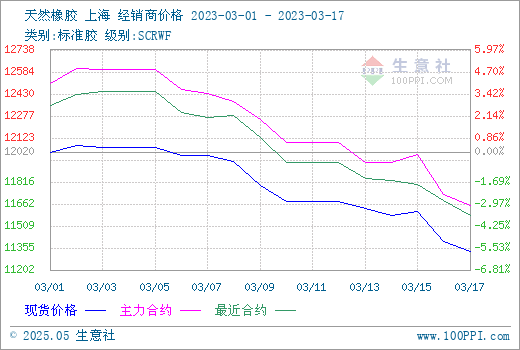

上期所數(shù)據(jù)顯示,3月初至今滬膠持續(xù)震蕩陰跌,主力合約由月初的12500元/噸左右震蕩下跌至11550元/噸左右,幅度高達(dá)7.6%。其中16日單日即下跌400多點(diǎn),為本月至今單日下跌幅度最大的一天。生意社數(shù)據(jù)顯示,我國天然橡膠現(xiàn)貨行情緊隨期貨走勢震蕩陰跌,截至2023年3月17日我國華東市場國產(chǎn)全乳膠11330元/噸,環(huán)比下跌5.5%,同比大跌11.35%。

圖1:2023年2月17-3月17日天然橡膠期現(xiàn)行情走勢圖

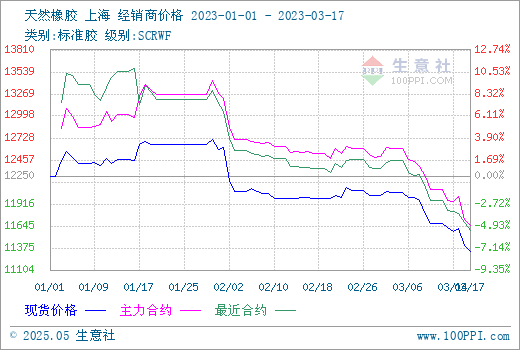

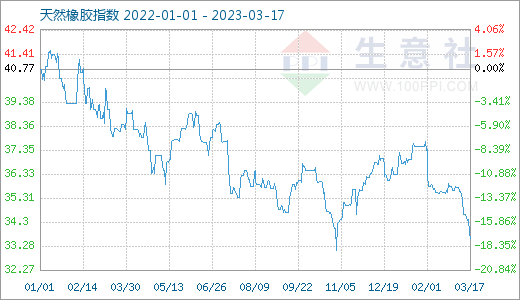

不僅如此,由圖2和圖3可看出,當(dāng)前該價(jià)位不單單是2023年至今的最低價(jià)位,更是2022年10月31日天膠走出其年度行情最低點(diǎn)11170元/噸以來、天然橡膠國內(nèi)市場走出的最低價(jià)。

圖2:2023年至今天然橡膠期現(xiàn)行情走勢圖

圖3:2022年1月1日-2023年3月17日天然橡膠現(xiàn)貨商品指數(shù)走勢圖

影響因素:

|

2023年1-2月(萬噸)

|

2022年1-2月(萬噸)

|

同比增(%)

|

|

| 中國進(jìn)口膠量 | 132.2 | 119.3 | 10.8 |

表1:2023年1-2月中國進(jìn)口天然及合成橡膠(含膠乳)數(shù)量統(tǒng)計(jì)

前期進(jìn)口大增

從中國海關(guān)總署3月7日公布的數(shù)據(jù)看,2023年1至2月中國進(jìn)口天然及合成橡膠(含膠乳)數(shù)量大增,而2022年同期進(jìn)口量為119.3萬噸。前兩個(gè)月進(jìn)口量的大幅增加導(dǎo)致供應(yīng)面短缺利好被沖抵,當(dāng)前國內(nèi)主要港口進(jìn)口膠仍在持續(xù)到港。

當(dāng)前庫存累庫

受進(jìn)口膠持續(xù)到港影響,我國保稅港區(qū)及社會(huì)面現(xiàn)貨膠持續(xù)累庫。數(shù)據(jù)顯示,至2023年3月5日,青島地區(qū)天膠保稅和一般貿(mào)易合計(jì)庫存量59.49萬噸,較上期增加1.62萬噸,環(huán)比增幅2.81%。保稅區(qū)庫存環(huán)比增加2.89%至10.73萬噸,一般貿(mào)易庫存環(huán)比增加2.79%至48.76萬噸。據(jù)了解,當(dāng)下市場消化速度緩慢,流通不暢,天然橡膠持續(xù)累庫造成天然橡膠供應(yīng)過剩。

原油暴跌影響

原油作為化工品最基礎(chǔ)的源頭,其走勢是期貨商品漲跌最直接的宏觀影響因素。3月15日,因瑞士信貸不安情緒沖擊金融市場導(dǎo)致股市、原油等風(fēng)險(xiǎn)資產(chǎn)承壓及美國原油庫存超預(yù)期增長利空影響,國際原油期貨暴跌:WTI跌幅 5.2%;布倫特跌4.9%。受此影響,16日,國內(nèi)期貨市場期貨品種多數(shù)走跌,空頭氛圍濃厚;滬膠主力合約單日跌400多點(diǎn),國內(nèi)現(xiàn)貨膠價(jià)格隨盤下調(diào),市場對(duì)天然橡膠的投資愈發(fā)謹(jǐn)慎。

后市預(yù)測:

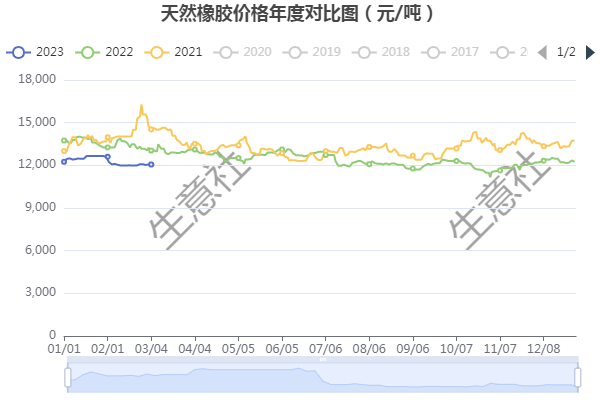

圖4:2021-2023年天然橡膠年度現(xiàn)貨行情走勢對(duì)比圖

年度對(duì)比來看,2023年一季度天然橡膠并沒有走出傳統(tǒng)年度低產(chǎn)期的大幅上漲行情,反而在2月初急速下跌后持續(xù)小幅震蕩陰跌至此,總體跌幅不小。而2022年天然橡膠同期行情則因公共衛(wèi)生事件影響導(dǎo)致的消費(fèi)區(qū)域流通受限及下游需求壓縮。

供應(yīng)方面,雖然當(dāng)前天然橡膠處于全球季節(jié)性年度低產(chǎn)期,但云南東部、東南部最快將在本月底少量開割,海南也將在下月中旬開割,市場對(duì)于當(dāng)前需求形勢下、后市供應(yīng)再度增加引發(fā)的行情變動(dòng)多有擔(dān)憂,看空情緒濃厚。

下游方面,雖然國內(nèi)橡膠制品企業(yè)從上月中旬即開始緩慢恢復(fù),且重卡銷售數(shù)據(jù)有上行,但實(shí)際下游制品企業(yè)的采購需求未有很大的改善,市場供求形勢仍是供多需少,仍是利空主導(dǎo)。

預(yù)計(jì)在當(dāng)前宏觀形勢影響下,天然橡膠后市行情不甚樂觀。一季度末,市場仍將會(huì)籠罩在投資市場濃厚的空頭氣氛中,下游需求不振仍將導(dǎo)致天然橡膠行情上行缺乏實(shí)質(zhì)性支撐,橡膠期貨跌幅過大導(dǎo)致的市場恐慌情緒需要時(shí)間消化;二季度,國內(nèi)外下游需求不佳狀態(tài)預(yù)計(jì)會(huì)持續(xù)較長時(shí)間,作為主要進(jìn)口過的我國因橡膠現(xiàn)貨庫存高位,將持續(xù)減少對(duì)東南亞主產(chǎn)國的現(xiàn)貨膠訂單,泰國和馬來乳膠價(jià)格預(yù)計(jì)持續(xù)下行風(fēng)險(xiǎn)較大;我國下游制品企業(yè)成品壓庫,觀望情緒升溫,行情恐延續(xù)弱勢。

(文章來源:生意社)