近期塑料行業(yè)市場各產品行情弱勢整理,其中塑料期貨三品種總體走跌。據生意社監(jiān)測的數據顯示,截止到2月17日周五,各產品現貨均價半月跌幅從高到低依次為,PVC-2.34%、LLDPE-1.27%、PP(拉絲)-0.94%。

| 商品 | 2月初價格 | 2月17日價格 | 單位 | 區(qū)間漲跌 | 同比漲跌 |

| PVC | 6338.33 | 6190.00 | 元/噸 | -2.34% | -29.90% |

| LLDPE | 8447.14 | 8340.00 | 元/噸 | -1.27% | -7.32% |

| PP | 8392.86 | 8140.00 | 元/噸 | -0.94% | -7.16% |

月初至今,塑料產業(yè)鏈正值節(jié)后復產復工,市場本應在供需雙增的格局下動能走高。但由于各產品部分下游企業(yè)復工滯后,致使當前需求放量不及預期。半月內期貨三料需求端對市場的反饋,不及供應端增量的表現,造成場內強預期弱現實,現貨價格震蕩下行。

行情分析

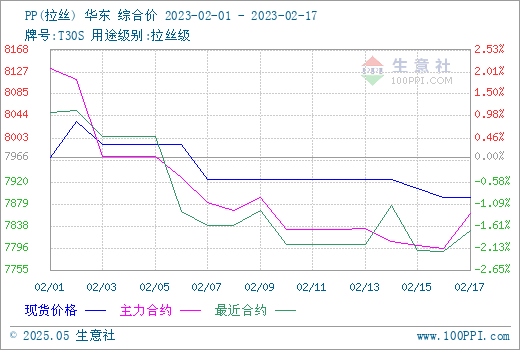

PP

國內聚丙烯市場行情近半月來走勢窄幅震蕩,市場弱勢盤整。據生意社數據顯示,2月17日PP拉絲料價格均價較月初跌幅0.94%。近期PP聚合企業(yè)開工率有所上調,總體負荷在80%以上,半月總產量約116.8萬噸。庫存方面,由于出貨流暢度不佳,國內PP庫存位置總體窄幅提升,總庫存較前期約上升3.2萬噸,供應端壓力有所增加。拉絲料主力終端企業(yè)塑編開工率上升至月39%,BOPP行業(yè)大體橫盤維持六成的負荷。場內交投需求放量不及預期。制約下游企業(yè)需求量的因素除了復工提升緩慢外,工廠普遍存在節(jié)前庫存需要消化。主力上游丙烯震蕩走跌,對PP支撐作用不佳。期貨方面半月以來漲跌幅偏窄,17日PP2305收于7870,結算價7860,對現貨提振作用不明顯。當前聚丙烯場內供需博弈,市場陷入僵持。近期新裝置投產與停車檢修互現,遲到的終端需求將陸續(xù)兌現,預計PP市場或將扭轉頹勢而偏強運行。

PE

二月以來,聚乙烯現貨持續(xù)呈現弱勢下調態(tài)勢。生意社PE指數顯示,與二月初相比,LLDPE普遍下跌100元/噸左右,當前均價位置在8340元/噸,其他型號產品同樣也有相似程度的跌幅。二月上旬,成本端原油價格小幅走低,拖累聚乙烯行情下滑。供應端,聚乙烯企業(yè)陸續(xù)開工,場內供應充足,產品供應端壓力呈現持續(xù)增加狀態(tài)。下游企業(yè)逐漸復工,但主要消化庫存為主,市場訂單受限,采購情緒不高。期貨方面聚乙烯23052月17日收于8220,結算價8219,盤面上漲系前期下跌后修復,對現貨提振作用有限。當前PE市場供增需弱,現實走軟。地膜旺季臨近,預計市場買氣有回暖預期。但短期內利好缺乏,預計LLDPE產品或將延續(xù)偏弱走勢為主。

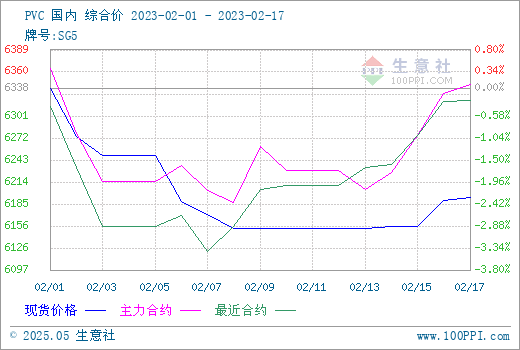

PVC

根據生意社監(jiān)測的數據顯示,2月17日PVC電石法SG5價格均價為6190元/噸,較月初價格上漲2.34%,PVC國內現貨市場價格近期跌后小幅回調。目前現貨市場較為清淡,下游及貿易商拿貨積極性不高。國內庫存高位,近期小幅回暖系外盤報價上升之提振。期貨行情震蕩盤整,17日周五PVC2305收盤于6338,結算價6343,對現貨市場支撐不足。當前房地產數據表現不佳,電石價格下調,原料支撐有限。市場詢盤一般,普遍觀望心態(tài),實單成交謹慎。預計短期內PVC市場或仍將震蕩整理運行,建議密切關注消息面變化。

后市預測

近期塑料期貨三料現貨行情窄幅下跌。雖然市場在節(jié)后復工的影響下供需雙增,但步調不盡一致,需求釋放的滯后是導致二月以來塑料三料行情走弱的主要利空。另一方面,此前公布的一月份國內經濟各項數據來看,目前宏觀經濟環(huán)境表現積極,業(yè)者對后市動力有較強信心。同時需求復蘇預期潛力尚在,多種因素筑底塑料市場,推測近期大跌可能性不大。但短期內市場焦灼博弈,預計塑料市場或將延續(xù)整理行情。

(文章來源:生意社)