期貨:

圖1:2022 年12月至今天然橡膠期貨主力合約走勢圖

現貨:

圖2:2022 年至今天然橡膠現貨商品指數走勢圖

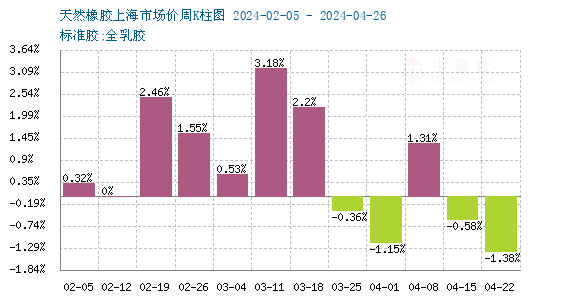

圖3:2022年近三個月天然橡膠行情周K柱狀圖

商品行情:生意社(100ppi.com)監測顯示,繼10月底天膠行情跌至年度最低點11170元/噸之后,11月天然橡膠華東市場全乳膠現貨價格震蕩反彈4.94%,12月至今半月僅上行1.88%,其中,12月1日市場主報12220元/噸,15日主報12450元/噸,期間價格最高位為14日的12520元/噸,最低位為2日左右的12200元/噸,最大振幅2.62%。

產業因素:從產業面看,國內產區橡膠已進入季節性減產,云南產區已全部停割,海南產區也已停割大半,月底下月初差不多全部停止。國產供應端供應壓力減小,國產乳膠價格較為堅挺,替代指標膠流入,對進口膠依賴增強;東南亞產區,泰國、越南目前出膠暫時正常,我國主港口進口膠陸續到港,庫存持續增加,社會庫存累庫,價格持續平穩為主,小幅波動為輔。從需求面看,下游輪胎企業部分正常開工,輪胎成品庫存壓力大,海內外需求低迷。受公共衛生事件政策放開影響,企業復工復產,但短時間內感染人數增多,生產不可避免地受到一定影響,隨著海外搶訂單的企業增多,海內外合作將快速推進,大膽預測2023年海外需求會有非常明顯的改善。

宏觀:

圖4:2022年近三月國際原油主流價格走勢圖

12月上半月,國際原油跌幅近5%。其中,1日美國WTI原油期貨主力合約結算價報80.55美元/桶左右,布倫特原油期貨主力合約結算價報86.97美元/桶;15日美國WTI原油期貨主力合約結算價報77.28美元/桶,布倫特原油期貨主力合約結算價報82.70美元/桶。多家央行加息,緊縮政策給風險資產帶來壓力。全球經濟衰退風險增加,避險情緒令油市結束三連漲,反彈失去動力。

行業熱點:

1、最新數據顯示,2022年前11個月科特迪瓦橡膠出口量共計123.7萬噸,較2021年同期的103.5萬噸增加19.5%。科特迪瓦是非洲重要的天然橡膠生產國。近些年科特迪瓦橡膠出口連年增加,因農戶受穩定的收益驅使,將播種作物從可可轉為橡膠。

2、統計數據顯示,今年11月份,我國重卡市場約銷售4.5萬輛左右(開票口徑,包含出口和新能源),環比今年10月下滑7%,比上年同期的5.11萬輛下降12%,凈減少6100余輛。4.5萬輛是近十年來的歷史最低點,還不及2015年11月的銷量水平(4.67萬輛)。今年11月份也是重卡市場自去年5月份以來的連續第19個月下降。

3、LMC Automotive報告顯示,11月全球輕型車銷量同比增3.2%至703萬輛,年初至今的累計銷量在去年同期的疲軟基礎上仍下降近1%;經季節調整年化銷量由10月調整后的8500萬輛回落至8400萬輛。11月中國市場急劇放緩,銷量同比降7%,連續五個月的強勁反彈勢頭戛然而止。

5、LMC Automotive:自2020年疫情暴發以來,中國實施嚴格疫情防控措施。各地的封控對汽車產銷造成了嚴重影響。最新的宏觀經濟數據顯示,臨近年末中國面臨重重困難。10月,中國出口增幅同比下降0.3%,環比下降6%,外部需求走低導致出口陷入負增長。由于經濟增長再度承壓,10月中國社會消費品零售總額同比下降0.5%。在經歷了上半年的長期封控以及此后多地零星采取的封控措施后,新冠疫情成為影響今年中國汽車市場表現的最重要因素,導致市場表現遠低于預期。

6、12月8日,全國乘用車市場信息聯席會發布數據,2022年11月乘用車市場零售達到164.9萬輛,同比下降9.2%;11月零售環比下降10.5%,這是自2008年以來首次出現“金九銀十銅十一”的環比下降特征。1-11月累計零售1836.7萬輛,同比增長1.8%,同比凈增31.7萬輛,其中購車稅優惠政策啟動以來的6-11月同比增加139萬輛,增量貢獻巨大。

7、據中國海關總署12月7日公布的數據顯示,2022年11月中國進口天然及合成橡膠(含膠乳)合計73.8萬噸,較2021年同期的66.1萬噸增加11.6%。1-11月中國進口天然及合成橡膠(含膠乳)共計659.9萬噸,較2021年同期的613.5萬噸增加7.6%。

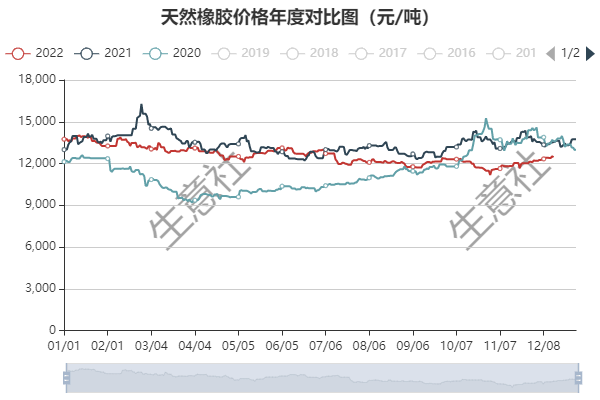

圖5:2020-2022年天然橡膠年度現貨行情走勢對比圖

后市預測:從往年對比圖看,2022年天然橡膠行情不如往年。本月至今云南停割、海南大規模停割,國內產量縮減加之當前正值市場年前囤貨的好時機,雙重利好推動天然橡膠行情震蕩上行;另一方面,東南亞產區產膠正常,我國進口膠量增加,國內庫存累庫,公共衛生事件政策放開及原料膠成本上漲對下游制品企業生產產生較大影響。初步預計,元旦前囤貨期間,天然橡膠小幅震蕩上行;囤貨結束后,價格可能暫時趨穩;但在2023年到來后,東南亞產區產量季節性縮減預期將促動價格進入年度價格快速上漲期,重點關注這期間下游制品企業的需求情況。

(文章來源:生意社)