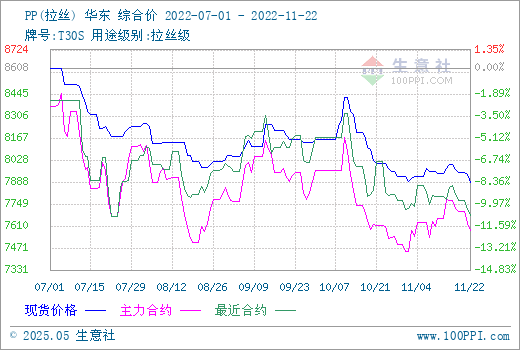

價格走勢

2022年下半年PP行情相對消極,據生意社數據監測,國內PP拉絲料7月1日價格在8608.33元/噸,同時也是下半年高點。此后價格震蕩走跌,至11月22日已失守八千大關,價格在7883.33元/噸,半年跌幅達8.42%,較去年同期價格相比跌5.31%。

原因分析

宏觀方面:美聯儲的加息,國際原油的走軟,疊加其他多重因素致全球經濟高通脹格局加深,宏觀消極的經濟環境長期對PP產業鏈形成重壓。

原材料方面:遠端上游國際原油下半年震蕩走跌,油制PP與丙烯制聚丙烯成本端支撐逐步走弱。國內丙烷市場下半年調整偏弱,振幅逐漸縮小。甲醇行情整理運行后大漲,半年內PDH和FMTP的成本支撐力一弱一強。下半年聚丙烯原料端漲跌互現,總體來看對PP成本端支撐則偏弱運行。

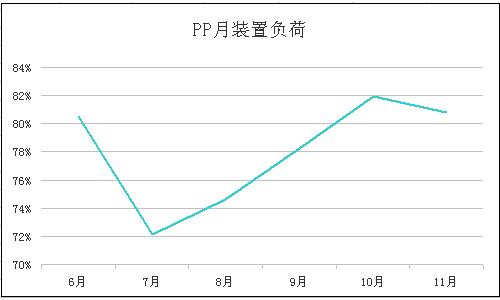

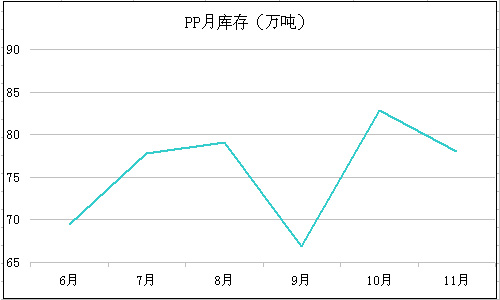

供應方面:近年來我國PP行業快速擴張,2018年至今,國內年均產能增長率10.27%。截止今年10月份,新增投產280萬噸,PP總產能達3487萬噸,且長遠來看供應寬松預期不改。2022下半年行業月均裝置負荷78.05%,月均產量穩定在55.73噸左右。庫存方面,除了“金九” 消費旺季期間去庫快速之外,其余月份庫存以累積為主,本月份去庫成效尚可。下半年供應方面壓力偏大,對現貨價格存在拖拽。

需求方面:2022下半年PP終端工廠拿貨上總體維持生產,弱剛需跟進。今年九十月份的旺季需求雖然如約而至,但橫向對比歷年消費量則稍顯遜色。下游業者信心不強,備貨操作謹慎保守為主,拉絲料主力下游塑編企業以及BOPP企業原料庫存水平逐步調降。

纖維料與熔噴料PP下游無紡布企業負荷半年內穩定在45%以上,終端產品消化速度平穩,企業利潤窄幅波動。下半年各國國際衛生事件情況仍然不容樂觀,我國以及周邊鄰國近期疫情反彈。但對醫用熔噴布材料拉動作用有限,市場競爭較強。纖維料與熔噴料行情與聚丙烯總體行情一致。

后市預測

2022下半年宏觀通脹經濟環境不改,石化企業受其沖擊而利潤情況縮水。上游各原料總體對PP支撐力度走軟,半年來市場行情絕大多數時間由供需博弈的基本面行情指導。當前PP產業鏈多空糾結,從業者心態不強,下游活動趨于保守,市場動能一般。預計短期內PP價格或將窄幅震蕩,以整理運行為主。

(文章來源:生意社)