價格走勢

11月第二周國內POM市場走勢窄幅上漲,價格總體表現挺價運行。據生意社數據監測,11月6日國內POM出廠均價在13700元/噸,11月14日均價在13866.67元/噸,周漲跌幅度為+1.22%。

原因分析

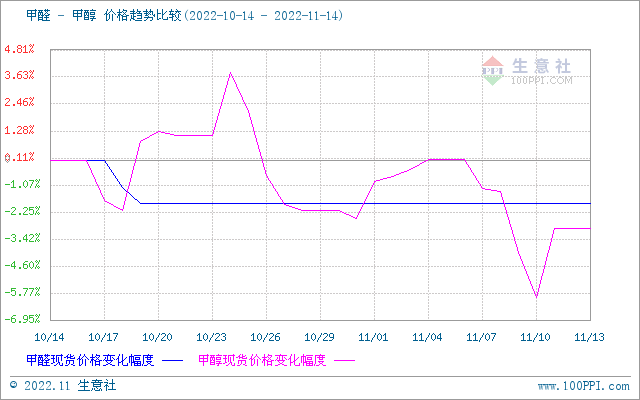

原材料方面:上周甲醇市場行情方面窄幅波動,周內部分大廠生產裝置停車,供應量減少。但個別地區貨源發運有阻力需求受限,下游接貨價格上推乏力;山東甲醛市場同樣受到運輸不暢的影響而弱勢盤整。場內實單成交寥寥,交投暫無大的起色。

供應方面:近期國內POM企業開工率維持在高位,除張家港旭化成停車檢修外,其他聚合廠均滿負荷運行,當前行業負荷總體在90%以上。企業加工利潤方面窄幅波動,每噸毛利水平在2300元左右,位置尚可。

需求方面:上周POM行業負荷雖然高位,但市場貨源供應情況總體稍緊。生產商和貿易商信心尚可,普遍挺價意愿較強。華東、華南市場國產POM交投位置共同上漲,周漲幅平均都在200-300元/噸。但終端企業備貨積極性一般,需求跟進稍顯滯后。

后市預測

11月第二周POM市場行情窄幅有漲。國內聚合廠負荷高位,部分現貨物流受公共衛生事件影響而不暢,市場供應稍緊且存在進一步收緊預期。需求方面則稍顯不足。下游企業消化庫存為主,拿貨多為零散小單。場內基本面多空互現,供需拉扯博弈,預計短期內POM行情或將上漲受阻,回落至整理行情。

(文章來源:生意社)