一、價(jià)格走勢(shì)

根據(jù)生意社商品行情分析系統(tǒng)顯示,截止到5月10日國(guó)內(nèi)水瓶級(jí)PET價(jià)格是7198元/噸,纖維級(jí)PET6917元/噸,節(jié)后歸來PET雙原料商談重心偏低位,價(jià)格呈現(xiàn)弱勢(shì)下行為主,PET在成本端缺乏有力支撐,工廠報(bào)價(jià)接連下調(diào)運(yùn)行,目前PET市場(chǎng)商談氣氛冷淡,整體市場(chǎng)價(jià)格震蕩下行,下游補(bǔ)貨意愿不強(qiáng),整體市場(chǎng)出貨緩慢為主,短期內(nèi)PET價(jià)格走勢(shì)難有改觀。

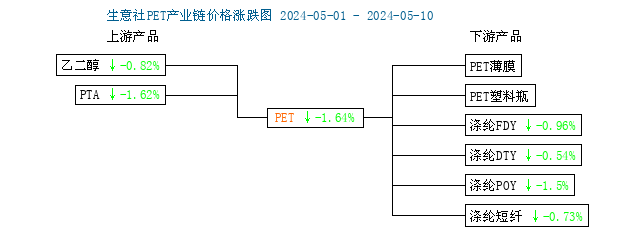

二、行情分析

4月PET原料端價(jià)格支撐不足,上游價(jià)格弱勢(shì)下行,PET成本端缺乏利好支撐,根據(jù)產(chǎn)業(yè)鏈漲跌圖顯示,上游乙二醇和PTA均呈下跌走勢(shì),目前下游采購(gòu)氛圍平淡,需求不佳,整體市場(chǎng)價(jià)格上漲動(dòng)力不足,近期利空引導(dǎo),產(chǎn)業(yè)鏈供需雙減,市場(chǎng)庫(kù)存保持高位運(yùn)行,短期內(nèi)PET上漲空間不足。

成本方面:節(jié)后歸來,上游PTA價(jià)格呈現(xiàn)弱勢(shì)下跌走勢(shì),上游乙二醇窄幅偏弱運(yùn)行,PET在成本端支撐薄弱,目前整體市場(chǎng)供應(yīng)面充足,成本端尚有壓力,主要以去庫(kù)存為主,本周期國(guó)內(nèi)PTA周產(chǎn)量125.67萬噸,較上周-14.30萬噸,整體產(chǎn)量減少來緩解庫(kù)存的壓力。

需求方面:目前PET下游整體滌綸市場(chǎng)弱勢(shì)運(yùn)行,成本端回落,五一假期原油價(jià)格有所回調(diào),5月份逐漸進(jìn)入市場(chǎng)淡季,受到庫(kù)存壓力的影響,5月將集中區(qū)庫(kù)存為主,需求預(yù)期有所減弱,預(yù)計(jì)滌綸市場(chǎng)短期仍然維持震蕩弱勢(shì)為主。

三、后市預(yù)測(cè):

生意社PET分析師認(rèn)為:目前雙上游承壓運(yùn)行,價(jià)格弱勢(shì)運(yùn)行,PET成本端缺乏有利支撐,下游5月份逐漸進(jìn)入旺季,需求有所減少,預(yù)計(jì)短期內(nèi)PET市場(chǎng)承壓運(yùn)行為主,水瓶級(jí)主流價(jià)格在7200元/噸,纖維級(jí)主流價(jià)格在7000元/噸,整體市場(chǎng)價(jià)格波動(dòng)范圍有限。

(文章來源:生意社)