價格走勢

據生意社監測:2023年EPS均價為10500元/噸,2023年末EPS均價為10000元/噸,價格下跌1.76%。

行情分析

第一階段

(1-3月份)價格先跌后震蕩。由于春節假期影響,業內人士陸續放假停工,EPS市場基本進入休市狀態,價格平穩,進入2月,隨著上游原料苯乙烯持續下滑,成本面支撐走軟,EPS廠家紛紛降價銷售,市場商談重心下行,需求仍未有明顯起色,詢盤欠佳。3月上游苯乙烯橫盤博弈震蕩,加劇場內觀望氛圍,下游需求恢復緩慢,成交跟進一般,市場波動有限,價格橫盤震蕩整理。

第二階段

(4-6月份)價格下跌。隨著北方需求恢復,EPS廠家階段性接單尚可,但下游提貨速度依舊遲緩,廠商出貨節奏慢,價格疲軟下跌。

第三階段

(7-9月份)價格上漲。受高溫、暴雨及臺風等惡劣天氣影響,加之EPS受成本面支撐,EPS價格上漲。雖下游存在高價抵觸情緒,EPS需求用量縮減,但進入“金九”傳統旺季,下游剛需補貨使成交放量。

第四階段

(10-12月份)價格下跌。隨著氣溫下降,加之受到房地產因素影響,下游開工較差,北方板材逐步進入收尾階段,停工較多,需求用量縮減,淡季影響下,EPS市場行情走弱。

后市預測

供應方面:2023年中國EPS有效產能預計718萬噸,同比增長7.65%。2023年新增EPS產能51萬噸/年,新建2套,共計36萬噸/年,擴能1家15萬噸/年。

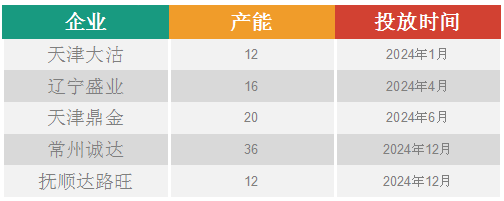

EPS行業在2020年進入投產高峰期,2022年新增產能速度放緩,2024年預計新增產能96萬噸,產能增速7.1%。EPS新增產能如下:

需求方面:中國EPS市場需求主要分為泡沫包裝及建筑保溫兩大領域,與家電、建筑及生鮮物流等領域息息相關,EPS建筑保溫市場需求表現平平,1-3月份由于氣溫相對偏低,下游需求量難有明顯提升,4-6月份建筑保溫用量處于提升階段,但隨著房地產紅利減弱、相關保溫產品擠壓以及前期原料備貨逐步消化中等因素影響,下游采購并未釋放明顯增量,雖然高溫天氣等因素影響下,中國空調月度產量同比增加,另外空調領域用量增長,難以完全彌補其余領域需求增量的缺失。

進口方面:對外貿易方面,國內初級形狀的可發性聚苯乙烯以出口為主,進口較少。根據中國海關總署數據,2023年1-11月EPS進口量為0.92萬噸,同比下降40.21%;出口量為31.24萬噸,同比增長22.46%,預計2024年EPS出口量或將繼續小幅增加。

綜上所說,上半年受擴產影響,供應充足,加之物流受阻情況,價格或將以疲軟震蕩走勢為主,下半年上游苯乙烯市場預期仍有階段性上漲可能,總體或呈現先強后弱的運行態勢,需求有望回暖,但考慮到EPS行業產能延續擴張步伐,有可能對沖需求回暖的支撐。

(文章來源:生意社)