生意社商品行情分析系統數據顯示,7月我國天然橡膠市場行情呈現先上后下再上的震蕩態勢。7月1日,我國華東市場寶島全乳膠現貨行情主報11810元/噸,31日主報12080元/噸左右,月漲幅2.29%;其中本月價格最高位為7月13日的12150元/噸,最低價位為7月4日11790元/噸,月內最大振幅為3.05%。

圖1:2023年7月天然橡膠期現行情走勢圖

如圖1所示,本月天然橡膠行情的上漲主要有2波行情,下跌有一波。 7月4-13日,第一波上漲。生意社商品行情分析系統顯示,我國華東市場國產全乳現貨行情自11790元/噸上行至12150元/噸,漲幅3.05%。該階段上漲影響因素,主要為市場收儲傳言再起和泰國官 員對于厄爾尼諾高溫將引發近兩年干旱匯導致天然橡膠減產的言論,其中我國收儲的消息是主要影響因素。據悉,當時市場傳言國家收儲細則約7月中旬出來且收儲量約為7-8萬噸。實際證明,雖然后來傳言不攻自破,但其堅定了某些看多的投資信心,對橡膠期貨走勢有一定影響,現貨緊跟期貨走勢,貿易報價有所上調,但受限于下游制品企業正值需求淡季,隨需隨采,消費需求未有大幅改觀,后來行情圍繞12100-12150元/噸持續震蕩了幾日。

7月14-24日,下跌。生意社商品行情分析系統顯示,我國華東市場國產全乳現貨行情自12150元/噸下行至11850元/噸,跌幅2.47%。此階段行情下跌,主要原因為海外整體需求復蘇緩慢,全球天然供應充足但市場終端消費低迷,下游制品企業需求疲軟,天然橡膠行情無有力支撐,上漲困難。

7月25-31日,第二波上漲。生意社商品行情分析系統顯示,我國華東市場國產全乳現貨行情自11870元/噸上行至12080元/噸,漲幅1.77%。此階段行情上漲,主要受月底臺風暴雨惡劣天氣影響,東南亞部分主產區以及我國福建及華東華北地區的運輸、流通、貿易受到一定影響,據悉東南亞部分市場乳膠價格有幾百元的上漲,我國滬膠期貨在31日有小幅上行,國內市場貿易價格普通跟漲百元左右。

主要影響因素:

新膠和累庫 天膠供應壓力持續增加

供應端,首次,新膠產出方面,本月受極 端天氣影響,新膠產出有快更有減緩,鑒于目前處于季節性高產季節,雖然天氣影響頻繁,但新膠產量增加毋容置疑。其次,進口與庫存方面,數據顯示6月我國橡膠進口量為44.95萬噸,環比-3.4%,進口量減少,但因原有庫存高企,雖然進口速度減緩,但是進口量仍然增加,導致國內主要港口庫存增加,青島地區天然橡膠持續累庫。高庫存問題未出現實質解決,天然橡膠供應壓力持續存在。

下游多政策拉動消費 短期支撐有限

首先,汽車發面。近期國家政策頻發,支持汽車市場開發及促進汽車市場消費,對未來輪胎行業發展有宏觀政策支撐,對天然橡膠中長期的行情是政策利好。其次,輪胎開工率方面。截止7月28日,全鋼胎周度開工率為62.41%,環比+3.25%,半鋼胎周度開工率為71.60%,環比+1.75%。本月輪胎開工高位運行,中長期看,隨著國內經濟穩步向好發展,帶動國內車市消費回暖會拉動輪胎行業景氣度回升并刺激輪胎產量增長,但市場普遍認為,從短期看,供應端壓力短期難以消化,下游需求并未立刻改善,供需恐難平衡,天然橡膠短時上漲易有,但大牛行情難現。

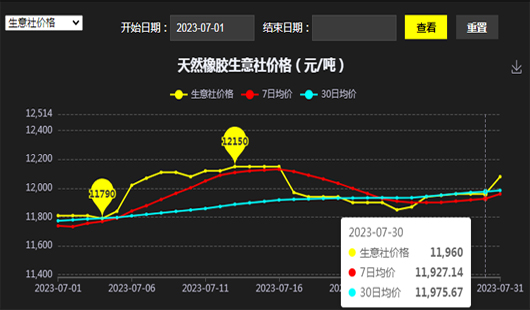

圖2:7月天然橡膠價格均線走勢圖

依據生意社均線理論,如圖2所示,生意社價格線在7月25日上穿了7日均線,7月26日上穿了30日均線,表明天然橡膠價格進入上行通道。

關于后市,近期雙臺風導致暴雨大風等惡劣天氣,對東南亞部分地區及我國華東華北地區的交通、產業鏈產生影響,短期內料將有上行動力,但估計隨著臺風影響過去,行情會緊接著回落。中長期看,唯有國外市場需求恢復加快、我國市場需求穩增,行情才有上行的根本支撐上漲沖動。總體看八月份,國內現貨膠庫存累庫嚴重且仍是汽車銷售淡季,下游需求不佳背景下,天然橡膠恐難大漲。

(文章來源:)