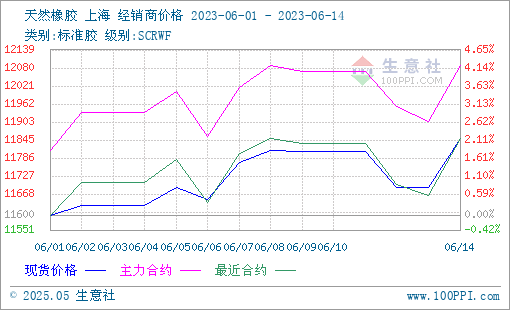

圖1:6月上半月天然橡膠現貨行情走勢圖

6月上半月,國內天然橡膠期貨走勢呈現震蕩態勢,先上再下再上,主力2309合約突破12000元/噸之后持續小幅偏強波動。生意社商品行情分析系統監測顯示,6月上半月,我國天然橡膠華東市場國產全乳膠行情震蕩上行,1日市場主報11600元/噸左右,15日市場主報11850元/噸左右,半月漲幅2.16%,且月初價格即為階段價格最低點,15日價格即為階段價格最高點。

供應端:產膠方面,6月至今國內外產區逐步增多,部分地區有降雨,新膠供應初期新增產量壓力相對有限,相對于本就供應過剩的供需機構,天然橡膠產量持續增加,導致供應端壓力呈現增加。

進出口方面,外國產膠國出口:2023年前五個月,科特迪瓦橡膠出口量共計573,675噸,較2022年同期的512,595噸增加11.9%。印尼前4個月天然橡膠、混合膠合計出口63萬噸,同比下降16%;合計出口到中國11.1萬噸,同比增59%。

| 種類 |

5月進口(萬噸)

|

同比(%)

|

1-5月進口(萬噸)

|

同比(%)

|

| 天膠及合成膠(含膠乳) | 61.3 | 32.4 | 337.3 | 17.9 |

表1:2023年1-5月中國橡膠進口量統計表

表1數據顯示,2023年5月我國橡膠進口量和前五個月進口總量皆持續增加,因當前需求相對疲弱,下游消耗速度遲緩,我國港口庫存橡膠持續累加。

青島庫存方面

| 日期 |

保稅區庫存量(萬噸)

|

一般貿易庫存量(萬噸)

|

當地庫存總量(萬噸)

|

| 2023年4月9日 | 11.3 | 55.3 | 66.6 |

| 2023年4月16日 | 11.1 | 56.7 | 67.8 |

| 2023年4月23日 | 11.2 | 59.1 | 70.3 |

| 2023年5月11日 | 20.1 | 68.02 | 88.12 |

| 2023年5月19日 | 11.77 | 62.6 | 74.4 |

| 2023年5月26日 | 19.41 | 68.90 | 88.31 |

| 2023年6月3日 | 20.4 | 69.49 | 89.89 |

| 2023年6月9日 | 20.06 | 69.88 | 89.94 |

表2:截至6月9日青島天然橡膠庫存情況統計表

如上表所示,進出口方面,相對于5月中旬,當月下旬開始青島保稅區庫存增速攀升,一周左右的時間增加14噸左右的到港量。而后,單周樣本到港量持續維持在88噸左右,在我國港口天然橡膠庫存高位的前提下進口膠持續環比增加,且累庫速度再次提升;海外天膠出口量增加,導致供應端壓力持續增大,天然橡膠供應端利空明顯,對橡膠行情形成壓制。

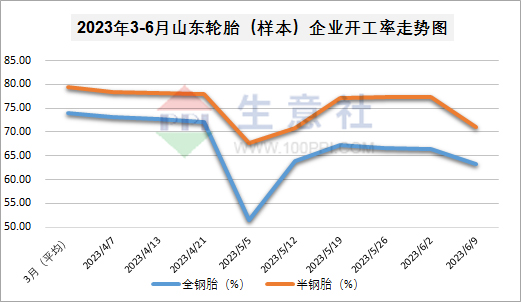

需求端:首先看開工率方面,數據明顯下降。

圖3:2023年3-6月山東橡膠(樣本)輪胎企業開工率漲跌走勢圖

如上圖3,2月以來我國輪胎企業的開工率一直維持在7成以上,但4月中下旬將至5-6成。5月逐步恢復,全鋼胎7成左右、但半鋼胎仍在6成附近,6月至今開工率明顯下降。雖然有數據顯示出口至中東亞地區的輪胎量同比走高,但出口至歐美地區的數量大幅下降,輪胎需求趨勢下降,輪胎生產企業及代 理商整體庫存壓力很大。

其次看汽車方面。汽車數據顯示,5月份我國汽車產銷分別完成233.3萬輛和238.2萬輛,環比分別增長9.4%和10.3%,同比分別增長21.1%和27.9%。前5個月,汽車產銷分別完成1068.7萬輛和1061.7萬輛,同比均增長11.1%;汽車出口持續快速增長,5月份汽車企業出口38.9萬輛,環比增長3.4%,同比增長58.7%。在五月汽車促銷措施和國六實施的影響下,市場需求有所增加;從汽車出口數據看,環比增幅并不大。由此可見,汽車及輪胎需求屬緩慢漸進中,整體需求改善的大趨勢并未到來。

政策利好:我國將延續和優化新能源汽車車輛購置稅減免政策:6月2日召開的國 務 院常務會議研究促進新能源汽車產業高質量發展的政策措施。為更大釋放新能源汽車消費潛力,會議提出要延續和優化新能源汽車車輛購置稅減免政策。

后市預測

綜上而言,當前國家經濟形勢向好,政策支持新能源汽車高質量發展,建立了未來輪胎行業發展的宏觀基礎。當前天膠的供需結構來看,暫未出現實質性改善。關于天膠走勢,分析認為天膠供應已在趨向旺季的路上,但其下游需求的疲弱現狀導致了天膠趨勢的上漲動能驅動缺乏,后市恐持續在12000元/噸上下維持區間震蕩秋態勢。

(文章來源:生意社)