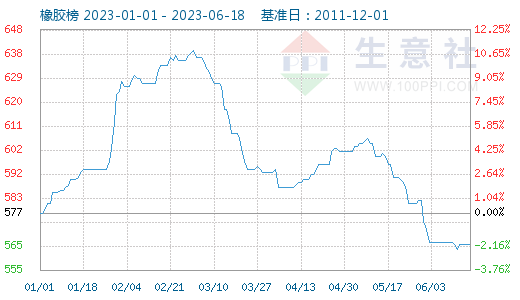

上半年橡膠市場行情起起落落整體下行,據生意社監測,截至2023年6月18日生意社橡膠指數565點,較年初的577點下跌了2.08%,較周期內高點640點下跌了11.72%。

上半年橡膠行業呈不規則“M”型走勢,行情走勢呈現兩次沖高、回落。

具體來看年初至3月初橡膠行業行情一路上行至上半年高點,此階段主要由于:一、年初及春節過后合成橡膠原材料價格攀升,成本面推動橡膠價格上行;二、春節過后下游輪胎開工大幅提升,對橡膠需求增加;三、部分企業停車檢修,合成橡膠供應面無壓力。

其后3月初到4月中旬,受合成橡膠成本面下行、天膠庫存積累加大及輪胎開工再無明顯提升影響橡膠行業高位回落;

4月中下旬至5月上旬期間一方面合成橡膠企業多停車檢修,另一方面天然橡膠國外主產區傳統停割期且國內受干旱及白粉病影響割膠推遲,整體來看此階段橡膠供應面壓力有所減緩,加之下游輪胎廠開工維持小幅波動,對橡膠有一定剛需支撐,推動橡膠行情上行至上半年次高點;

其后5月上旬開始橡膠指數一路下滑至今。一方面前期停車裝置大部分重啟運行,合成橡膠供應面壓力回歸;另一方面天然橡膠雖然受收儲傳聞短期走高,但供需壓力仍較大阻礙行情上行。

總體來看橡膠行業上半年表現不理想

下半年橡膠市場多空因素并存? 整體行情走勢或前低后高

下半年輪胎市場短期偏弱中長期向好

上半年輪胎市場緩慢復蘇,但仍存隱憂。2023年輪胎海外市場需求回暖,統計局數據顯示,2023年1-4月中國輪胎累計出口237萬噸,累計同比漲11.08%。國內市場同樣有所復蘇,2023年1-5月國內輪胎外胎累計產量在38840.4萬條,同比增長14.0%。下半年輪胎市場復蘇有待進一步觀察:一方面海外訂單減少“目前來看二季度海外新訂單較一季度減少,海外市場進入消化庫存階段”一位輪胎行業人士日前表示;另一方面國內輪胎企業小幅累庫“輪胎企業整體庫存小幅增加,但在可控范圍內”。橡膠下游輪胎行業短期內穩中偏弱運行,中長期來看隨著國內經濟各項刺激政策出臺,國內經濟進一步復蘇,2023年下半年國內輪胎市場或將進一步向好,加之部分輪胎企業積極開拓新的國際市場,下半年國內輪胎開工有望進一步增長。

天然橡膠供應面壓力仍較大合成橡膠需關注裝置檢修情況

2023年1-5月中國進口天然及合成橡膠(含膠乳)共計337.3萬噸,較2022年同期的286萬噸增加17.9%。2023年上半年國內輪胎開工緩慢復蘇,但2022年底歐美國家推遲橡膠訂單導致大量低價東南亞貨源涌入國內,加劇了天然橡膠現貨市場壓力,令天然橡膠庫存上半年不斷累積。截至6月中上旬統計,青島地區天然橡膠一般貿易和保稅合計庫存量91.8萬噸,環比上期微幅下降0.12萬噸。目前來看全球天然橡膠過剩局面年內難有改變,下半年國內天然橡膠供應面壓力仍將繼續。

經過2022及2023年上半年一輪投產,順丁、丁苯、丁腈橡膠整體供應能力增加,但2023年下半年順丁、丁苯橡膠均無新增裝置投產,合成橡膠供應面主要受企業檢修計劃影響為主。

下半年宏觀經濟多因素聯動國內或復蘇可期

據國內宏觀經濟學家預測,下半年海外經濟面臨著復蘇中的貨幣政策調整。美國經濟衰退壓力逐漸顯現,預計美聯儲下半年加息接近尾聲,但或仍難看到美聯儲降息。中國經濟復蘇猶可期待。一方面下半年盡管海外需求整體收縮,但“一 帶 一路”相關國家有望對外需形成支撐,全年出口仍有望實現正增長。另一方面居民消費傾向修復仍將支撐消費復蘇,但需關注消費修復中的結構性問題。

綜合以上因素生意社橡膠分析師認為,短期內橡膠行業弱勢窄幅波動。中長期來看,一方面2023年下半年國內橡膠行業需求面有支撐但供應面壓力仍在,另一方面國內不斷出臺經濟支持政策,國內經濟下半年有向好預期。綜合預計2023年下半年橡膠市場呈現前低后高寬幅震蕩態勢:下半年伊始受高庫存問需求影響橡膠市場仍將偏弱為主,價格低位盤整;后期隨著國內各項政策效果顯現及供需面向好修復,在三季度末或者四季度初橡膠行情將再次走高。

(文章來源:生意社)