近期塑料行業市場各產品行情多見弱勢整理,其中塑料期貨三品種一致走跌。五月初至今的半月以來,塑料行業基本面多見利空。宏觀上,美國債 務上限僵局加重全球經濟衰退擔憂情緒。受其影響,塑料遠端原料國際原油震蕩走跌。同時,塑料下游行業負荷率不理想,消費跟進滯后,市場動能不佳。半月內塑料期貨三料持續處于成本走軟與需求不足疊加的格局,價格盤面表現均為逐漸走跌。

| 商品 | 5月1日價格 | 5月15日價格 | 單位 | 區間漲跌 | 同比漲跌 |

| PP | 7707.14 | 7357.14 | 元/噸 | -4.54% | -15.53% |

| PVC | 5925.00 | 5805.00 | 元/噸 | -2.03% | -33.04% |

| LLDPE | 8350.00 | 8204.29 | 元/噸 | -1.75% | -8.74% |

據生意社商品行情分析系統顯示,截止到5月15日,各產品現貨均價半月跌幅從高到低依次為, PP(拉絲) -4.54%、PVC-2.03%、LLDPE-1.75%。

行情分析

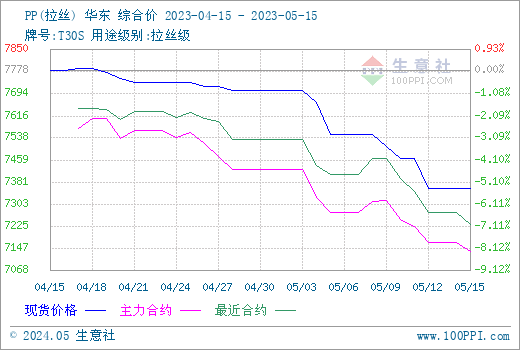

PP

國內聚丙烯市場行情半月來走勢有跌無漲,市場弱勢延續。據生意社商品行情分析系統顯示,5月15日PP拉絲料價格均價較月初跌幅4.54%。供應方面,近期國內PP行業總體負荷約75%左右,半月總產量約114.7萬噸左右,供應穩定。庫存方面有所上升,場內貨源充足,供應端對價格行情支撐不佳。拉絲料主力終端企業塑編與BOPP企業月中開工率均在40%左右,半月來總體走跌。場內消費量維持弱勢,市場交投偏淡。主力上游丙烯受原料與出口壓力雙重影響而下跌明顯,對PP支撐作用寬幅減弱。期貨方面半月以來同樣偏弱震蕩整理,15日PP2305收于7200,結算價7232,對現貨提振作用不佳。當前聚丙烯場內利空主導,預計PP市場或將延續弱勢整理運行。

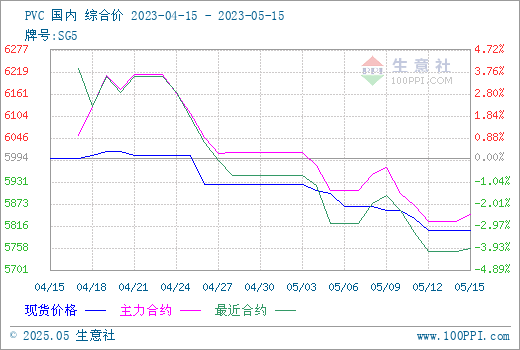

PVC

根據生意社商品行情分析系統顯示,5月15日PVC電石法SG5價格均價為5805元/噸,較月初價格下跌2.03%,PVC國內現貨市場價格逐步下跌。近期現貨市場整體氣氛清淡,報盤重心松動。下游企業觀望心態較重,采購操作詢盤多而成交少,備貨積極性不強。商家信心減弱,被迫降價走單。期貨行情同樣弱勢調整,5月15日PVC2305收盤于5800,結算價5757,對現貨價格助力不佳。上游電石大穩小動,大體守穩。加之原油弱勢運行,PVC原料端支撐減弱。預計,短期內PVC市場仍將偏弱整理,建議密切關注消息面變化。

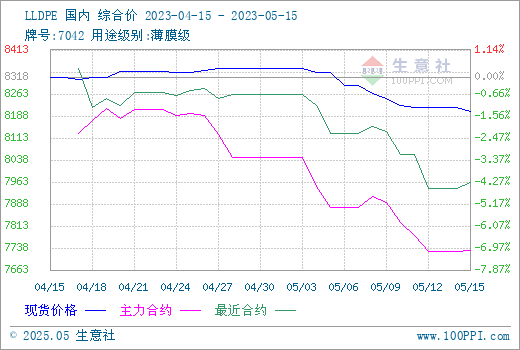

PE

五月以來,聚乙烯現貨持續呈現消極行情。生意社PE指數顯示,LLDPE半月內持續走跌,5月15日均價位置在8204.29元/噸,其他型號聚乙烯產品大多同步調降。成本端,國際原油期貨下跌,打壓聚乙烯企業被迫調降出廠價。貿易商普遍隨行跟跌調整。需求方面,近期農膜方向的PE膜料處于傳統需求淡季,訂單量十分有限,且短期內消費難以提振,對聚乙烯現貨行情拖拽嚴重。期貨方面聚乙烯2305,5月15日收于8020,結算價7962,盤面走勢震蕩偏弱,未見對現貨產生提振作用。當前PE市場動能偏低,預計短期內行情或將延續窄幅調整為主。

后市預測

近期塑料期貨三料現貨行情同時走跌。目前外部經濟環境表現不佳,全球通脹仍在持續影響原油等大宗品原料。對塑料成本端存在直接利空影響的同時,也加重了石化企業經營風險,業者對后市信心不強。此外,當前聚合企業開工穩定,供應平穩,但PP與PE已進入傳統淡季,PVC也受到建材市場萎縮影響而旺季不旺,總體需求跟進偏向維持生產,終端消費力量疲軟滯后,市場供大于求。綜上,塑料期貨三料目前受利空指導,價格走低。預計短期內或將延續弱勢整理行情。

(文章來源:生意社)