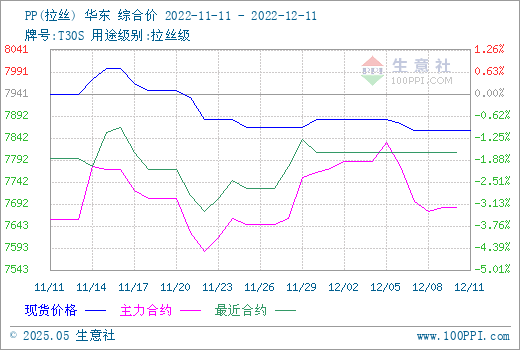

根據生意社監測的數據顯示,12月上旬PP市場行情僵持運行,各拉絲牌號現貨價格漲跌互現。截止12月11日,國內生產商、貿易商T30S(拉絲)主流報盤價格在7858.33元/噸左右,與月初均價水平相比,漲跌幅-0.32%。

原因分析

產業鏈:上游方面,近期國內丙烯漲后回落,價格上漲如曇花一現,缺乏實單支撐,價格迅速回落。周初開始,因上周價格漲至高位,下游產品利潤收緊,降低開工,采購受到抑制,丙烯企業為穩定走貨,價格接連下調。消息面原油價格繼續下探,進一步打壓業者心態,截至本周五山東主流報價7400-7450元/噸。

丙烯價格走跌,近期PP成本端方面支撐減弱。行業負荷方面,本周PP聚合企業開工率78%以上。供應端存在壓力。庫存方面,國內庫存位置約在71萬噸以上,較前期窄幅下降。需求方面,下游產品行情不佳,其中塑編企業以及BOPP企業備貨量縮減。加之全球宏觀經濟前景和輸入性通脹的負面影響,市場心態偏空,商家普遍跟跌。

纖維料方面,據生意社監測的數據顯示,截止12月11日,國內纖維PP現貨價格行情總體走跌。國內生產商、貿易商Z30S(纖維)主流報盤價格在8000元/噸左右,與月初均價水平相比,漲跌幅0%,同比去年同期有-2.64%的跌幅。本周PP纖維料主力下游無紡布企業負荷走穩,紡粘無紡布利潤情況一般,終端企業需求情況平穩。無紡布末端產品消化速度一般,企業對纖維PP補貨操作偏向剛需拿貨。場內偏空,短期內或仍將保持震蕩調整運行。

熔噴料方面,本周熔噴PP行情大穩小動。截止12月11日,生意社監測的國內熔噴料樣本企業平均報價9033.33元/噸左右,與月初均價水平相比,漲跌幅+0.37%,同比去年同期有-6.39%的跌幅。國際衛生事件方面,當前各國情況仍然不容樂觀,我國以及周邊鄰國近期疫情反彈。但對醫用熔噴布材料拉動作用有限。海內外需求量沒有明顯助力,對現貨價格支撐不佳。市場內熔噴料供應充裕,國內熔噴料、布企業開工一般但飽和度較高。熔噴料主要受到成本端利空影響,預計短期行情或將窄幅震蕩運行為主。

后市預測

生意社PP分析師認為:本周聚丙烯行情僵持運行,原料丙烯行情先漲后跌。終端企業剛需拿貨,跟進滯后。買家操作謹慎,場內交投清淡。預計短期內PP行情或仍將窄幅整理運行。

(文章來源:生意社)